投資を始めるなら、まずはiDeCoをおすすめします。

そして、iDeCoを満額投資して、それでもなお余剰資金がある、という方が次に取り組むべきなのがNISAだと思います。

新制度が導入され認知度は高まっているものの、そもそもNISAとはどういった制度なのでしょうか?

この記事ではNISAの特徴を、iDeCoとの違いを交えながらざっくりと解説します。

(NISAの内容については、2024年から始まる新NISAに基づいています)

なぜiDeCoを先にやるべきなのか?

本題に入る前に、なぜ投資を始めるならまずはiDeCoをやるべきだと管理人が考えているか、その理由を説明しますね(実際管理人もiDeCoを利用して積み立てています)。

iDeCoを優先させる理由

- iDeCoは「年金」であること。

- iDeCoでは積み立てた金額が、全額所得控除の対象になること。

- 受給の際も公的年金と同様の税制優遇措置があること。

投資は将来のための資産形成のためにやるもので、決してギャンブルではありません。

それを前提に、余剰資金を粛々と積み立てていくというのが、投資のベストな方法の一つだと考えています。

長期にわたって積立を続けるということは、リスク分散の観点からも非常に重要です。

そうであれば、将来一番重要になってくる老後の資金のための投資を、なるべく早く始めることが優先事項となるのではないかと思うのです。

その点で、税制上での恩恵を受けられるiDeCoは、現在考えられる中で非常にパワフルなツールだと思います。

そういうわけで、まずはiDeCo、さらに資金に余裕があればNISAがおすすめだと考えます。

新NISAの概要

さて、話を新NISAに戻しましょう。

新NISAは2024年からスタートした新しい少額投資非課税制度です。

2023年までの「つみたてNISA」と「一般NISA」を一つにまとめ、運用枠を金額、時間軸ともに拡大したもの、ということができるでしょう。

新NISAには以下のような特徴があります。

・非課税保有期間が無期限化

・口座開設期間の恒久化

・つみたて投資枠と成長投資枠の併用が可能

・年間投資枠の拡大(年間最大360万円。このうちつみたて投資枠:年間120万円、成長投資枠:年間240万円)

・非課税保有限度額は、全体で1,800万円(簿価。このうち成長投資枠は、1,200万円)。

新NISAのメリット

新NISAのメリット、デメリットを挙げながら、特徴をさらに詳しく見てみましょう。

非課税期間の無期限化

従来のNISA制度では非課税期間は、5年または20年間でした。

新NISAではこの非課税期間が撤廃されました。

つまり、投資で得た利益を一生涯非課税で受け取ることができます。

これは長期的な資産形成を目指す投資家にとって大きなメリットです。

非課税保有限度額の引き上げ

新NISAでは非課税保有限度額が全体で1,800万円に引き上げられました(簿価)。

つみたて投資枠が合計600万円、成長投資枠が1,200万円です。

長期的な資産形成を目指す投資家にとって、より多くの資金を非課税で運用できるようになりました。

年間投資枠の拡大

新NISAでは年間最大360万円まで投資可能になりました(簿価)。

つみたて投資枠(年間最大120万円)と成長投資枠(年間最大360万円)を併用することで、従来より多くの資金を投資に回すことができます。

つみたて投資枠と成長投資枠の併用が可能

新NISAでは、リスクを抑えた「つみたて投資枠」(従来のつみたてNISAに相当)と、個別株投資で積極的な運用が行える「成長投資枠」(従来の一般NISAに相当)を同時に行うことができます。

投資スタイルや目的に合わせて、最適な投資方法を選択することができます。

新NISAのデメリット

制度の複雑化

新NISAでは、従来のNISA制度よりも制度が複雑化しています。

つみたて投資枠と成長投資枠の併用や、非課税保有限度額の管理など、留意すべき点が増えています。

投資対象の選定が重要

従来のNISAと同様、新NISAでも投資対象を自分で選ぶ必要があります。

投資の知識や経験がない人は、適切な投資対象を選ぶのが難しいと感じるかもしれません。

元本割れリスク

新NISAは非課税制度ですが、投資した元本が保証されるわけではありません。

マーケットタイミングによっては、損失を被る可能性もあります。

損失が出た場合の損益通算ができない

新NISAで損失が出た場合、他の口座で得た利益と損益通算することができません。

このことは留意しておく必要があります。

NISAの運用で気をつけたいこと

NISAは非課税制度ですが、投資した元本が保証されるわけではありません。

投資には必ずリスクが伴います。

ここからは、特にこれから初めて投資をするという投資家が気をつけるべきポイントをまとめます。

投資の目的とリスク許容度を明確にする

まず、自分が投資で何を達成したいのか(老後の資金準備、教育資金の準備など)、そしてどの程度のリスクを受け入れられるのかを明確にすることが重要です。

投資対象を十分に理解する

投資対象には、個別株、投資信託、債券などさまざまなものがあります。

それぞれの特徴やリスクを理解した上で、自分に合った投資対象を選びましょう。

長期的な視点で投資を行う

これもとても重要なことですが、短期的な値動きに一喜一憂するのではなく、長期的な視点で投資を行いましょう。

新NISA制度を利用した投資方法

それでは新NISAという制度に適した投資方法はどのようなスタイルでしょうか?

非課税期間が無期限化されたこと、非課税枠が拡大されたこと等を考慮すると、長期での積立投資がもっとも適しているのではないかと思います。

1. まずはつみたて枠を満額(年限度額120万円、合計600万円)使う。

2.さらに余裕資金がある場合は成長枠も積立投資に使う(年限度額240万円、合計1200万円)。

3.投資対象はインデックスに連動した投資信託(S&P500や全世界株式など)。

4.特別な場合をのぞき、売ることはせず、可能な限り長期で積み立てて買い持ちする。

なぜ積立投資なのか

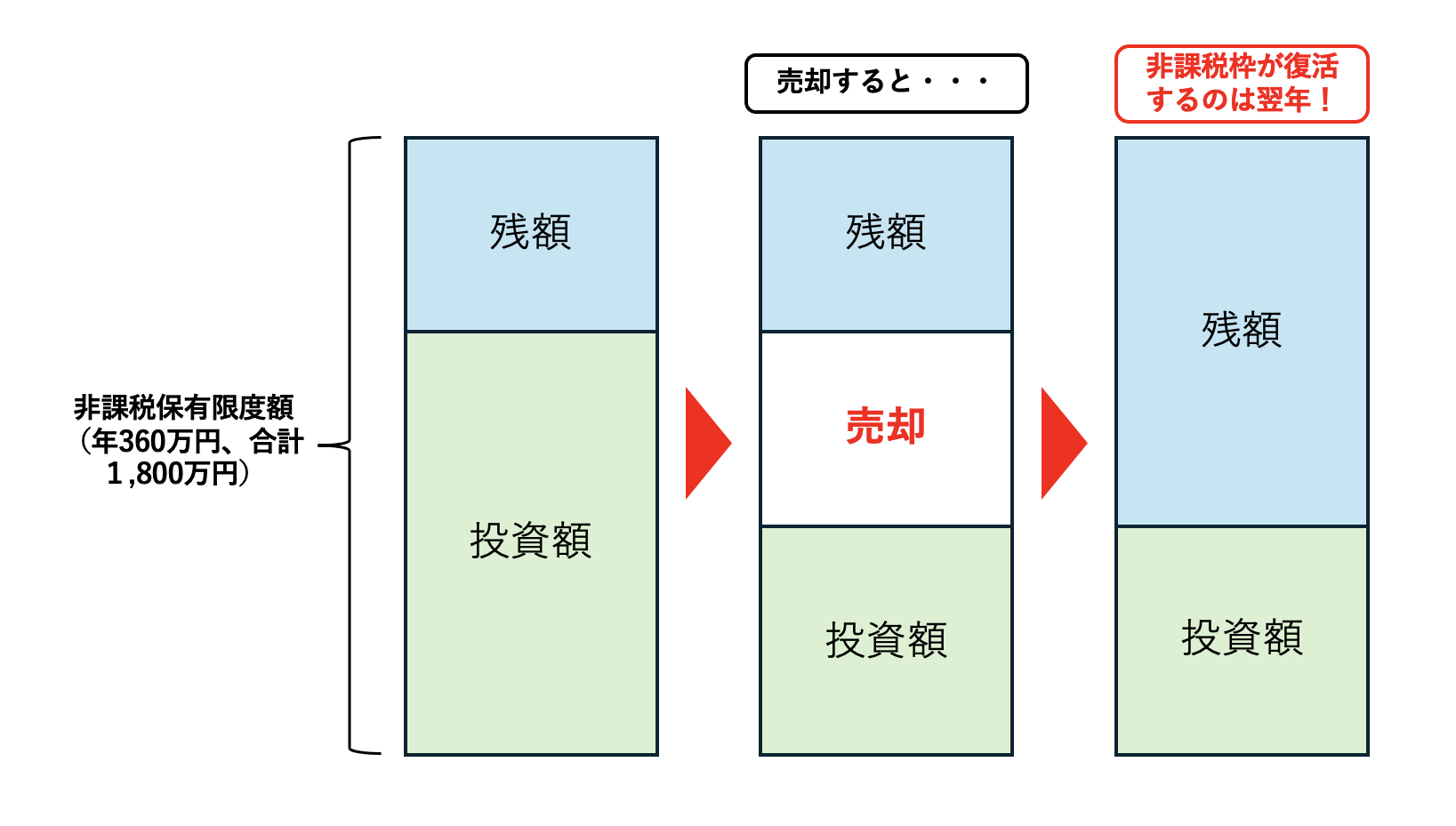

新NISAは非課税期間が無期限、非課税保有枠は合計1,800万円となりました。

しかし、非課税保有限度額を消費(売却)してしまうと、空いた限度額は翌年まで再利用することができません。

仮に利益が出て再投資したいという場合は、その年の間は特定口座での運用となります。

また、売却した分の非課税枠は年内は空いたままとなりますので、翌年までその空きスペースはNISAの恩恵を受けられないことになってしまいます。

つまりNISAという制度で最も重要な「非課税」の恩恵を最大限に受けるためには、極力売買を避け、指数、例えばS&P500や全世界株式のような長期での成長が期待できる投資先に、粛々と積み立てていくことが投資スタイルとしては適切だと考えられます。

NISA(ニーサ)とiDeCo(イデコ)は何が違うのか?

最後に、NISAとiDeCo(イデコ)の違いについて簡単に触れておきます。

NISA(Nippon Individual Savings Account)とiDeCo(個人型確定拠出年金)には、まず共通点があります。

それは運用益に対する税金が非課税となる点です。

通常、金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

この税金が、iDeCoもNISAも免除されるというわけですね。

しかし、それ以外の点では多くの違いがあります。

主な違いをまとめてみましょう。

NISAとiDeCo 主な違いのまとめ

| NISA | iDeCo |

|---|---|

| 制度の違い | |

| 株式や投資信託などの運用益や配当金などが非課税になる制度。 | 将来の「年金」を自分で作る制度。自分で毎月掛金を払い運用する。 |

| 年間の積立可能金額の違い | |

| つみたて投資枠として年間120万円、成長投資枠として年間240万円で、合計最大年間360万円まで投資が可能。また、非課税保有限度額は全体で1,800万円、そのうち成長投資枠は1200万円まで(簿価ベース。売却した場合にはその分の非課税保有限度額が翌年以降再利用可能)。 | 積立可能な掛金の上限は、月々1万2,000円~6万8,000円(職業や諸条件によって異なる)。 |

| 運用期間と受給時期の違い | |

| 口座開設期間、非課税保有期間は恒久化(2024年より)。また、iDeCoとは異なりいつでも引き出せる。 | 積立金の運用は最長で75歳まで。なお加入できるのは20歳から64歳までで、その間毎月決まった金額を積み立てる。積立金は60歳から受け取れるが、その期間は75歳まで。 |

iDeCoとNISA、長期で並走させるのがおすすめ

上の表に目を通すとお分かりのように、資金のやりくりや、資産の引き出し等で柔軟性があるのはNISAの方が有利かと思います。

しかし、柔軟性があるとはいえ、NISAの方もiDeCoと同じく、長期にわたっての資産運用に適した設計となっています。

ですので、まずiDeCoをはじめ、それでも余剰資金があるようであれば運用益が非課税となるNISAで積み立てる。

iDeCoとNISAの両方を、長期にわたって走らせることが、まずは投資スタイルの基本だと言えるのではないでしょうか。